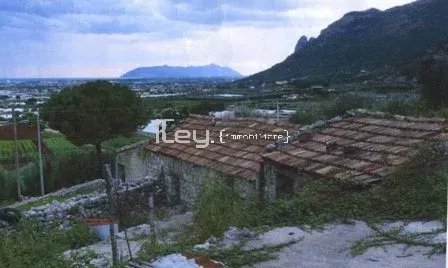

Villa, Terracina

75 m²

265.000 €

Key Immobiliare, nasce dall'unione di due note agenzie del territorio, Dolmen ed Euroservice, che uniti professionalmente decidono di elaborare una nuova CHIAVE DI SUCCESSO IMMOBILIARE.

Rigorose procedure, elevata professionalità, strumenti operativi all’avanguardia, uniti ad un impegno costante e a notevoli investimenti economici, ci hanno fatto guadagnare nel tempo il favore dei clienti e la stima da parte degli operatori del settore.

Key Immobiliare garantisce l'impegno con i suoi clienti offrendo consulenza e attenzione personalizzate da parte di professionisti specializzati.Affidatevi a noi se dovete vendere, acquistare, affittare un immobile o per una consulenza a 360° gradi su tutto ciò che concerne il settore immobiliare e creditizio.

Puoi venirci a trovare presso la nostra Agenzia Key Immobiliare, a Terracina Viale della Vittoria 35, chiamarci telefonicamente, mandarci un e-mail oppure compilare gli appositi moduli di richiesta informazioni presenti in ciascuna scheda immobili.

Scegli tu! La Key Immobiliare, agenzia immobiliare di Terracina.

Questo sito è protetto da reCAPTCHA e si applicano le norme sulla privacy e i termini di servizio di Google.